Mis à jour le 7 juillet 2026. Temps de lecture : 8m

La réponse dépend de plusieurs éléments. Vos revenus, vos charges mensuelles, vos crédits en cours, votre stabilité professionnelle et votre situation financière globale sont autant de critères analysés par les organismes de crédit.

Contrairement à certaines idées reçues, il n'existe pas de montant maximum identique pour tous les emprunteurs. Chaque dossier fait l'objet d'une étude personnalisée afin de vérifier que le remboursement du crédit reste compatible avec le budget du ménage.

Comprendre le fonctionnement de la capacité d'emprunt vous permet de préparer votre projet, d'éviter les mauvaises surprises et de présenter un dossier plus solide.

Dans ce guide, vous découvrirez :

- ce qu'est la capacité d'emprunt

- les critères pris en compte par les organismes de crédit en Belgique

- les revenus et les charges analysés

- les erreurs les plus fréquentes

- des exemples concrets de calcul

- les bonnes pratiques pour optimiser votre dossier

Qu'est-ce que la capacité d'emprunt ?

La capacité d'emprunt représente le montant qu'un organisme de crédit estime que vous pouvez rembourser sans mettre en péril votre équilibre financier.

En d'autres termes, il s'agit d'évaluer si votre budget vous permettra d'assumer les mensualités d'un nouveau prêt tout en continuant à faire face à vos dépenses courantes.

Cette analyse protège à la fois l'emprunteur et le prêteur. Elle contribue à prévenir le risque de surendettement et favorise un financement adapté à la situation de chacun.

La capacité d'emprunt ne détermine pas uniquement le montant que vous pouvez obtenir. Elle influence également :

- la durée de remboursement

- le montant des mensualités

- le coût total du crédit

C'est pourquoi il est recommandé d'évaluer sa capacité d'emprunt avant même de rechercher un financement.

Bon à savoir : la capacité d'emprunt est une estimation. L'octroi d'un prêt personnel en Belgique dépend toujours de l'analyse complète du dossier et de l'acceptation par l'organisme prêteur.

Pourquoi calculer sa capacité d'emprunt avant de demander un crédit ?

De nombreux emprunteurs introduisent une demande sans avoir une idée précise du montant réellement compatible avec leur budget.

Cette démarche peut entraîner :

- une demande de prêt trop élevée

- des mensualités trop lourdes et difficiles à assumer

- un refus du dossier par le prêteur

- un allongement inutile (et couteux) de la durée du crédit

À l'inverse, connaître sa capacité d'emprunt permet de :

- définir un budget réaliste

- choisir une durée de remboursement adaptée

- préparer un dossier cohérent

- gagner du temps lors de la demande de prêt

Cette étape constitue donc un excellent point de départ pour tout projet financé par un prêt personnel.

Quels critères influencent votre capacité d'emprunt ?

Contrairement à ce que l'on imagine souvent, les organismes de crédit ne se basent pas uniquement sur le montant de votre salaire.

Ils réalisent une analyse globale de votre situation financière.

Les principaux éléments étudiés sont :

- Vos revenus

Les revenus constituent naturellement le premier critère.

Plus ils sont réguliers et stables, plus votre dossier est susceptible d'être analysé favorablement.

Selon votre situation, les revenus pris en compte peuvent inclure :

- le salaire net

- les revenus d'une activité indépendante

- une pension

- certains revenus locatifs

- certaines allocations récurrentes lorsque leur stabilité peut être démontrée

Chaque dossier étant unique, les justificatifs demandés peuvent varier selon votre profil.

À lire également : Peut-on obtenir un prêt personnel sans CDI ?

- Votre situation professionnelle

La stabilité professionnelle est un élément important.

Un contrat à durée indéterminée constitue souvent un facteur rassurant, mais il n'est pas indispensable.

Les organismes peuvent également analyser favorablement :

- un contrat à durée déterminée renouvelé régulièrement

- une activité intérimaire stable

- une activité indépendante pérenne

- une pension

L'objectif reste toujours d'évaluer la régularité des revenus plutôt que le seul type de contrat.

- Vos charges mensuelles

Les revenus sont toujours analysés en parallèle des dépenses fixes.

Les principales charges examinées sont notamment :

- le loyer

- les mensualités d'un crédit hypothécaire

- les crédits à la consommation en cours

- un leasing automobile

- une pension alimentaire payée

- certaines dépenses récurrentes importantes

Ces informations permettent d'évaluer le budget réellement disponible pour rembourser un nouveau crédit.

- Votre taux d'endettement

Le taux d'endettement correspond à la part de vos revenus consacrée au remboursement de vos crédits.

Il s'agit d'un indicateur largement utilisé pour apprécier l'équilibre de votre budget.

À titre indicatif, de nombreux établissements considèrent qu'un niveau situé autour de 30 à 35 % constitue une zone de confort. Toutefois, ce seuil n'est pas une règle absolue.

Chaque dossier est étudié individuellement en tenant compte de l'ensemble de la situation financière.

Dans la deuxième partie de ce guide, nous verrons comment calculer concrètement ce taux.

- Votre historique financier

Les organismes examinent également votre comportement financier.

Une gestion saine de vos comptes constitue un élément positif.

À l'inverse, certains éléments peuvent nécessiter une analyse complémentaire :

- incidents de paiement

- découverts bancaires fréquents

- retards répétés dans le remboursement de crédits

Une bonne gestion de vos finances contribue à renforcer la qualité de votre dossier.

Quels revenus sont généralement pris en compte ?

Une idée reçue consiste à penser que seul le salaire compte.

En réalité, plusieurs types de revenus peuvent être analysés selon la situation de l'emprunteur.

Les salariés

Les revenus issus d'une activité salariée constituent naturellement la base de nombreux dossiers.

Les organismes examinent généralement :

- le salaire net

- la régularité des revenus

- l'ancienneté professionnelle

Les indépendants

Les indépendants peuvent également solliciter un prêt personnel.

L'analyse repose notamment sur :

- les revenus professionnels

- les derniers avertissements-extraits de rôle

- la stabilité de l'activité

- les derniers bilans publiés

Les pensionnés

Une pension constitue un revenu stable qui peut être pris en considération dans le cadre d'une demande de crédit. Voir à ce sujet notre article sur les revenus acceptés pour les retraités.

Les revenus complémentaires

Selon les situations, certains revenus complémentaires peuvent également être étudiés, par exemple :

- revenus locatifs

- primes régulières

- commissions récurrentes

Chaque établissement applique toutefois ses propres critères d'analyse.

Quelles charges diminuent votre capacité d'emprunt ?

Les revenus ne suffisent jamais à déterminer le montant pouvant être emprunté.

Les charges fixes jouent un rôle tout aussi important.

Parmi les dépenses généralement prises en considération figurent :

- les mensualités des crédits existants

- le remboursement d'un prêt hypothécaire

- le loyer

- certaines obligations financières régulières telles les paiements de pension alimentaire

Plus ces charges sont importantes, plus elles réduisent le budget disponible pour rembourser un nouveau prêt.

C'est pourquoi il est conseillé d'établir un budget précis avant toute demande de financement.

Pourquoi deux personnes ayant le même salaire peuvent-elles emprunter des montants différents ?

Prenons deux personnes gagnant chacune 2.800 € nets par mois.

La première n'a aucun crédit en cours.

La seconde rembourse déjà un crédit auto, un prêt travaux et un leasing.

Même si leurs revenus sont identiques, leur capacité d'emprunt sera probablement différente.

Cette comparaison illustre parfaitement l'importance d'une analyse globale.

Les organismes ne regardent pas uniquement les revenus : ils évaluent également les charges existantes et la capacité réelle à assumer une nouvelle mensualité.

À retenir

La capacité d'emprunt repose toujours sur une vision d'ensemble de votre situation financière.

Avant toute demande de prêt personnel, il est recommandé :

- d'estimer votre budget disponible

- de recenser vos revenus et vos charges

- de vérifier vos crédits en cours

- de préparer les justificatifs nécessaires

Cette préparation vous permettra d'aborder votre projet avec davantage de sérénité et de présenter un dossier cohérent.

Estimation de la capacité d'emprunt selon vos revenus

L'une des questions les plus fréquentes est :

« Combien puis-je emprunter avec mon salaire ? »

Il n'existe malheureusement pas de réponse universelle.

Deux personnes percevant exactement le même revenu peuvent obtenir des montants différents selon :

- leurs crédits en cours

- leur loyer ou leur prêt hypothécaire

- leur situation familiale

- leurs autres charges fixes

- leur historique financier

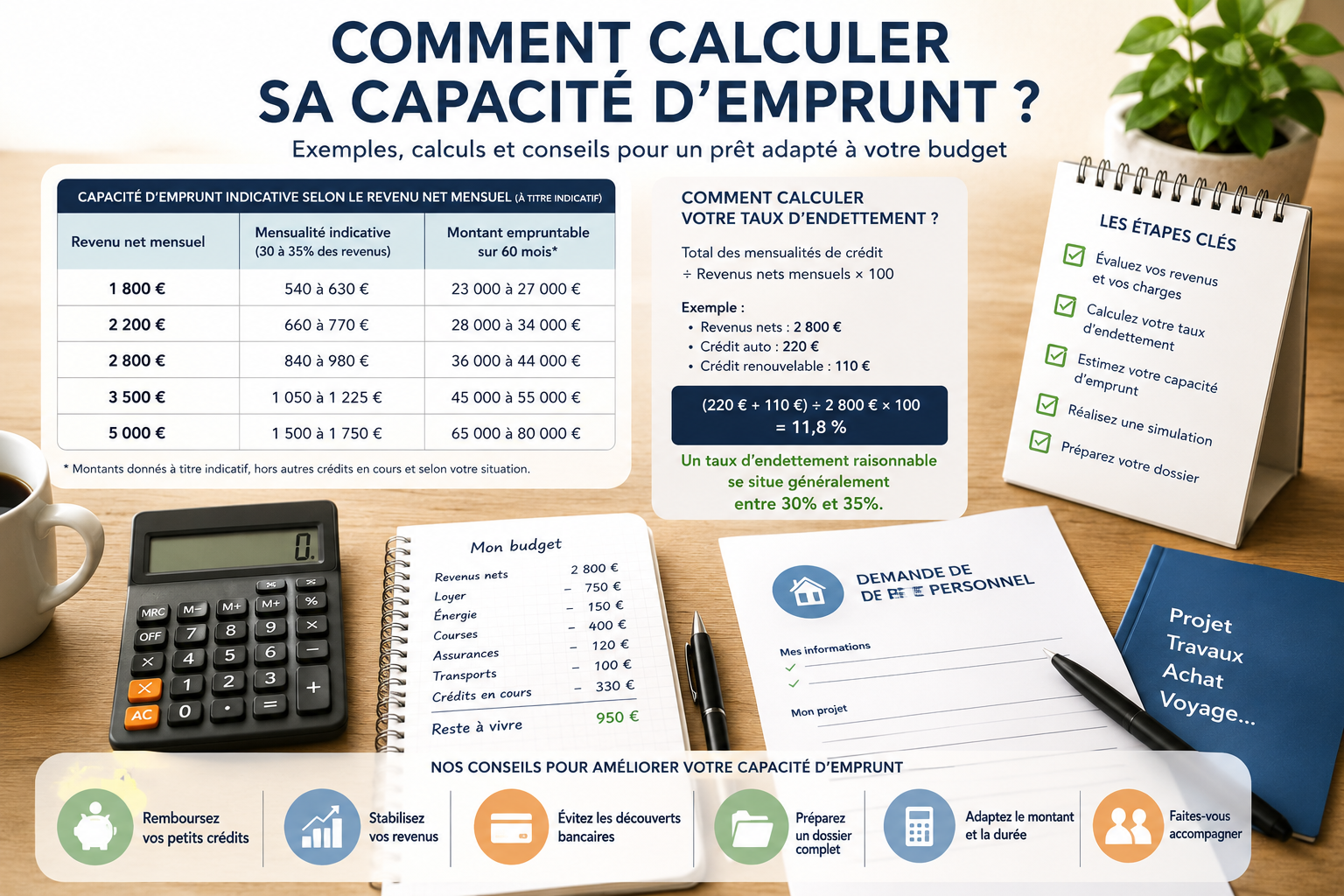

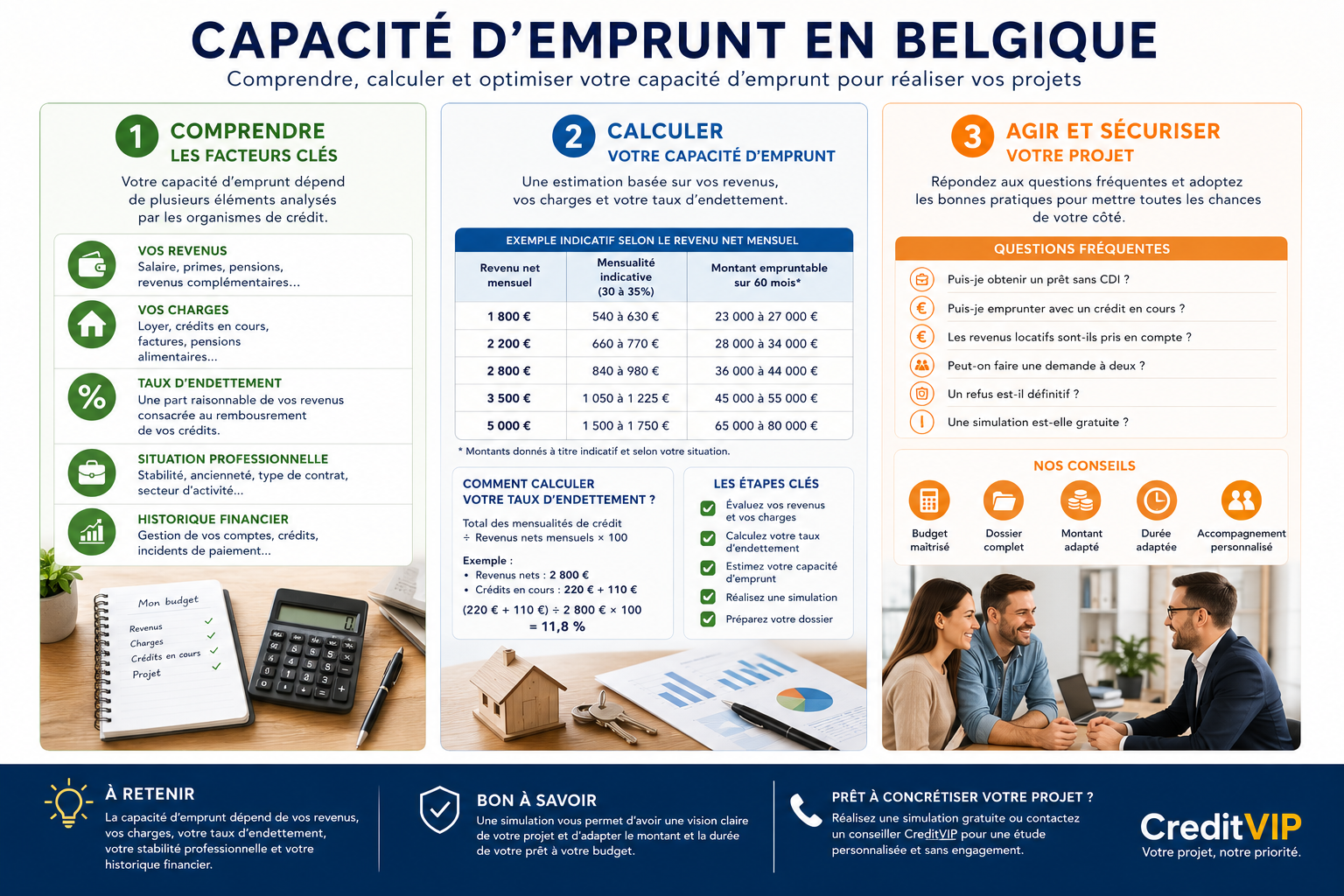

Le tableau ci-dessous donne uniquement un ordre de grandeur afin de mieux comprendre le fonctionnement de la capacité d'emprunt.

Important : ces exemples sont donnés à titre indicatif et ne constituent ni une offre de crédit ni une décision d'octroi.

|

Revenu net mensuel |

Situation |

Observation |

|

1 800 € |

Peu ou pas de charges |

Une demande peut être étudiée si les mensualités restent adaptées au budget. |

|

2 200 € |

Charges limitées |

Une capacité d'emprunt plus importante peut être envisagée selon le dossier. |

|

2 800 € |

Aucun crédit en cours |

La marge de remboursement est généralement plus confortable. |

|

3 500 € |

Revenus stables |

Les possibilités de financement peuvent être plus larges si les charges restent maîtrisées. |

|

5 000 € |

Revenus élevés |

La capacité d'emprunt dépendra principalement du niveau des charges existantes. |

Comme vous pouvez le constater, le revenu constitue un critère important, mais il n'est jamais analysé isolément.

Comment calculer votre taux d'endettement ?

Le taux d'endettement permet de mesurer la part de vos revenus consacrée au remboursement de vos crédits.

La formule est simple :

(Total des mensualités de crédit ÷ Revenus nets mensuels) × 100

Exemple

- Revenus nets : 2.800 €

- Crédit auto : 220 €

- Crédit mobilier : 110 €

Total des mensualités :

330 €

Calcul :

330 ÷ 2 800 × 100 = 11,8 %

Dans cet exemple, le taux d'endettement reste relativement faible.

Si un nouveau prêt est demandé, l'organisme de crédit analysera l'impact de la future mensualité sur cet équilibre.

Le reste à vivre : un critère tout aussi important

Le taux d'endettement n'est pas le seul indicateur.

Les organismes examinent également ce que l'on appelle le reste à vivre.

Il s'agit de la somme qu'il vous reste chaque mois après le paiement de vos principales charges.

Ce budget doit permettre de couvrir :

- l'alimentation

- les transports

- l'énergie

- les assurances

- les dépenses scolaires

- les loisirs

- les imprévus

Un ménage disposant d'un reste à vivre confortable présente généralement un dossier plus solide.

Exemple n°1 : Sophie souhaite financer des travaux

Sophie travaille comme employée administrative.

Sa situation est la suivante :

- Revenu net : 2.450 €

- Loyer : 750 €

- Aucun crédit en cours.

Elle souhaite financer la rénovation de sa salle de bain.

Son dossier présente plusieurs points positifs :

- revenus réguliers

- peu de charges

- aucun crédit existant

Une étude personnalisée permettra de déterminer le montant et la durée de remboursement compatibles avec son budget.

Exemple n°2 : Julien rembourse déjà un crédit auto

Julien perçoit un salaire net de 3.100 €.

Il rembourse actuellement :

- un crédit auto de 280 €/mois.

Il souhaite financer l'achat de nouveaux équipements pour son logement.

L'organisme analysera notamment :

- le montant de sa mensualité actuelle

- son reste à vivre

- le coût du nouveau financement

Le fait d'avoir un crédit en cours n'empêche donc pas automatiquement l'obtention d'un nouveau prêt.

Exemple n°3 : Claire est indépendante

Claire exerce une activité indépendante depuis plusieurs années.

Ses revenus sont réguliers mais variables selon les mois.

Dans son cas, le prêteur examinera principalement :

- les revenus déclarés

- les derniers avertissements-extraits de rôle

- la stabilité de son activité

- sa capacité de remboursement

L'ancienneté et la régularité des revenus constituent souvent des éléments rassurants.

Exemple n°4 : Un couple souhaite emprunter ensemble

Thomas et Élodie souhaitent financer leur mariage.

Leurs revenus sont respectivement de :

- 2.300 € ;

- 2.100 €.

Leur demande est introduite conjointement.

Dans ce type de dossier, les revenus des deux emprunteurs peuvent être pris en compte, tout comme leurs charges respectives.

Une demande à deux peut, selon les situations, offrir davantage de possibilités qu'une demande individuelle.

Les erreurs qui réduisent votre capacité d'emprunt

Certaines erreurs sont fréquemment observées lors d'une demande de prêt personnel.

Demander un montant trop élevé

Un projet réaliste est toujours préférable à une demande excessive.

Avant toute démarche, il est conseillé d'évaluer précisément le montant réellement nécessaire.

Oublier de déclarer un crédit existant

La transparence est indispensable.

Les crédits en cours doivent être mentionnés afin que l'analyse reflète fidèlement votre situation. Mentionnez le capital emprunté au départ, la mensualité et la durée.

Multiplier les demandes simultanément

Déposer plusieurs demandes auprès de différents organismes en peu de temps peut compliquer l'analyse de votre dossier.

Une simulation préalable permet souvent d'éviter cette situation.

Négliger son budget

Avant toute demande, prenez le temps de lister :

- vos revenus

- vos charges fixes

- vos dépenses variables

Cette démarche vous aidera à déterminer une mensualité réaliste.

Choisir une durée inadaptée

Une durée très courte entraîne des mensualités plus élevées.

Une durée très longue augmente généralement le coût total du crédit.

Trouver le bon équilibre est essentiel.

Comment améliorer sa capacité d'emprunt ?

Bonne nouvelle : il est souvent possible de renforcer son dossier avant d'introduire une demande.

Voici quelques conseils.

Rembourser un petit crédit

Si vous arrivez au terme d'un financement, patienter quelques semaines avant de déposer une nouvelle demande peut parfois améliorer votre situation.

Stabiliser vos revenus

Quelques mois d'ancienneté supplémentaires ou une activité professionnelle plus régulière peuvent constituer un élément favorable.

Éviter les découverts bancaires

Une gestion saine de votre compte bancaire inspire davantage confiance.

Préparer un dossier complet

Fournir rapidement les justificatifs demandés facilite le traitement de votre demande.

Réaliser une simulation

Une simulation permet d'adapter le montant demandé à votre budget avant même de constituer votre dossier.

Les documents généralement demandés

Pour analyser votre capacité d'emprunt, différents justificatifs peuvent être nécessaires.

Selon votre situation, il peut s'agir notamment :

- d'une pièce d'identité valide

- de fiches de salaire récentes (généralement les 3 derniers mois)

- d'un contrat de travail

- d'un extrait de compte bancaire avec le versement du salaire

- du dernier avertissement-extrait de rôle pour les indépendants

- de justificatifs de revenus complémentaires lorsque ceux-ci sont pris en compte

Préparer ces documents à l'avance permet souvent d'accélérer l'étude du dossier.

Avant d'introduire votre demande

Prenez quelques minutes pour vérifier les points suivants :

☑ Mes revenus sont-ils correctement justifiés ?

☑ Ai-je recensé tous mes crédits en cours ?

☑ Le montant demandé correspond-il réellement à mon besoin ?

☑ Les mensualités envisagées sont-elles compatibles avec mon budget ?

☑ Ai-je réalisé une simulation de prêt ?

Si vous répondez « oui » à chacune de ces questions, votre projet est déjà bien préparé.

À retenir

Votre capacité d'emprunt ne dépend jamais uniquement de votre salaire.

Les organismes de crédit analysent l'ensemble de votre situation financière afin de proposer un financement adapté à votre capacité de remboursement.

Préparer votre dossier, connaître vos charges et simuler votre prêt personnel constituent les meilleures étapes pour aborder votre projet sereinement.

Dans la troisième partie de ce guide, nous répondrons aux questions les plus fréquentes des emprunteurs et verrons comment choisir la solution de financement la plus adaptée à votre situation.

Questions fréquentes sur la capacité d'emprunt

Voici les réponses aux questions les plus fréquemment posées par les personnes souhaitant souscrire un prêt personnel en Belgique.

Puis-je obtenir un prêt personnel avec un contrat à durée déterminée (CDD) ?

Oui.

Le type de contrat n'est qu'un des éléments pris en compte lors de l'analyse de votre dossier.

L'organisme de crédit s'intéressera notamment :

- à la régularité de vos revenus

- à votre ancienneté professionnelle

- à votre capacité de remboursement

- à votre situation financière globale

Un CDD renouvelé régulièrement ou une activité professionnelle stable peuvent constituer des éléments positifs.

➡ À lire également : Peut-on obtenir un prêt personnel sans CDI ?

Les travailleurs intérimaires peuvent-ils emprunter ?

Oui.

De nombreux intérimaires obtiennent un prêt personnel.

L'analyse porte principalement sur :

- la continuité de l'activité ;

- les revenus perçus ;

- la stabilité de la situation professionnelle.

Les indépendants peuvent-ils demander un prêt personnel ?

Oui.

Les organismes examinent généralement :

- les revenus professionnels

- les derniers avertissements-extraits de rôle

- la stabilité de l'activité

- les éventuels crédits déjà en cours

Chaque dossier fait l'objet d'une analyse personnalisée.

Les pensions sont-elles prises en compte ?

Oui.

Une pension constitue un revenu qui peut être pris en considération dans l'étude d'une demande de crédit.

Comme pour tout autre emprunteur, l'analyse porte également sur les charges mensuelles et la capacité de remboursement.

Les revenus locatifs sont-ils pris en compte ?

Selon les situations, certains revenus complémentaires peuvent être intégrés dans l'analyse.

Les justificatifs demandés varient selon le dossier.

Puis-je emprunter si j'ai déjà un crédit en cours ?

Oui.

Avoir un crédit existant n'empêche pas automatiquement d'obtenir un nouveau financement. Dans certains cas, réduire vos mensualités grâce au regroupement de crédits est la solution.

Les organismes examineront notamment :

- le montant des mensualités actuelles

- votre taux d'endettement

- votre reste à vivre

Une simulation de crédit est-elle gratuite ?

Oui.

Une simulation permet d'estimer les conditions d'un financement sans engagement.

Elle constitue une excellente première étape avant toute demande.

Un refus de prêt est-il définitif ?

Non.

Dans certains cas, il est possible de renforcer son dossier avant de déposer une nouvelle demande.

Par exemple :

- rembourser un crédit existant

- stabiliser sa situation professionnelle

- réduire certaines charges

- demander un montant plus adapté

➡ À lire également : Pourquoi un prêt personnel peut-il être refusé ?

Comment savoir si mon projet est réalisable ?

La meilleure solution consiste à :

- estimer votre capacité d'emprunt

- réaliser une simulation

- faire analyser votre situation par un conseiller

Cette approche permet de construire un projet réaliste.

Faut-il obligatoirement disposer d'un apport personnel ?

Non.

Contrairement à certains crédits, le prêt personnel ne nécessite généralement pas d'apport.

Toutefois, disposer d'une épargne peut constituer un élément rassurant dans certaines situations.

Les heures supplémentaires sont-elles prises en compte ?

Lorsqu'elles sont régulières et justifiables, elles peuvent être analysées.

Chaque organisme applique cependant ses propres critères.

Puis-je faire une demande avec un co-emprunteur ?

Oui.

Dans certaines situations, une demande conjointe peut permettre de prendre en compte les revenus des deux emprunteurs.

L'ensemble des charges est également analysé.

Quel montant puis-je emprunter ?

Il n'existe pas de réponse unique.

Le montant dépend notamment :

- de vos revenus

- de vos charges

- de vos crédits existants

- de la durée souhaitée

- de votre capacité de remboursement

Une étude personnalisée est indispensable pour obtenir une estimation précise.

Les 7 conseils de crédit vip avant de demander un prêt personnel

Avant de déposer votre demande, prenez quelques minutes pour vérifier ces différents points.

- Faites le point sur votre budget

Listez vos revenus et vos charges fixes.

Vous aurez ainsi une vision plus claire de votre capacité de remboursement.

- Déterminez le montant réellement nécessaire

Emprunter davantage que nécessaire augmente souvent le coût total du crédit.

Définissez précisément votre besoin.

- Préparez vos justificatifs

Un dossier complet permet généralement un traitement plus rapide.

- Évitez les demandes multiples

Il est préférable de réaliser une simulation avant d'introduire une demande.

- Vérifiez vos crédits en cours

Connaître précisément vos mensualités facilite l'évaluation de votre budget.

- Choisissez une durée adaptée

L'objectif est de trouver un équilibre entre :

- une mensualité confortable

- un coût total raisonnable

- Faites-vous accompagner

Un courtier en prêt personel comme Florence peut vous aider à choisir une solution adaptée à votre situation.

Pourquoi choisir crédit vip ?

Chaque projet mérite une analyse personnalisée.

Chez crédit vip, nous prenons le temps d'étudier votre situation afin de vous orienter vers une solution de financement adaptée à votre budget et à vos besoins.

Florence vous accompagne notamment pour :

- estimer votre capacité d'emprunt

- analyser votre situation financière

- comparer les solutions de financement disponibles

- préparer un dossier complet

- choisir une mensualité adaptée

Son objectif est de vous permettre d'aborder votre projet avec confiance et transparence. Demander l'avis d'un conseiller est important !

Conclusion

La capacité d'emprunt constitue l'un des éléments les plus importants dans la préparation d'un prêt personnel.

Elle ne dépend pas uniquement de vos revenus, mais d'un ensemble de critères tels que vos charges, vos crédits en cours, votre stabilité professionnelle et votre capacité de remboursement.

Prendre le temps d'évaluer votre situation avant de déposer une demande vous permettra :

- de définir un budget réaliste

- de choisir une durée adaptée

- d'augmenter les chances d'obtenir une réponse favorable

Chaque situation étant unique, une étude personnalisée reste la meilleure manière de connaître le financement le plus adapté à votre projet.

Prêt à concrétiser votre projet ?

Vous souhaitez connaître votre capacité d'emprunt ou obtenir une estimation personnalisée ?

Réalisez une simulation de prêt personnel ou contactez un conseiller crédit vip. Nous vous accompagnerons dans l'analyse de votre situation et dans la recherche d'une solution de financement adaptée à vos besoins.

Florence