Mis à jour le 30 juin 2026. Temps de lecture : 6m

De plus en plus de Belges souhaitent emprunter après 60 ans, que ce soit pour financer des travaux, acheter un véhicule, réaliser un projet personnel ou encore regrouper plusieurs crédits existants. Contrairement à une idée reçue, l'âge ne constitue pas un obstacle systématique à l'obtention d'un crédit.

Aujourd'hui, les organismes financiers analysent chaque dossier dans leur globalité. Les seniors disposent souvent d'atouts importants : revenus stables, patrimoine immobilier, faible niveau d'endettement ou encore bonne gestion budgétaire.

Cependant, certaines conditions doivent être remplies pour maximiser les chances d'obtenir une réponse favorable. Comprendre les critères d'obtention d'un prêt seniors, étudiés par les banques et organismes de crédit permet de mieux préparer son dossier et d'augmenter ses chances de financement.

Existe-t-il un âge maximum pour obtenir un crédit ?

La première question que se posent de nombreux seniors concerne la limite d'âge.

En Belgique, aucune loi n'interdit à une personne âgée de contracter un crédit.

Un organisme financier ne peut donc pas refuser automatiquement une demande sur base de l'âge et uniquement parce que le demandeur a dépassé 60, 65 ou même 70 ans.

Cependant, l'âge reste un élément pris en considération dans l'analyse globale du dossier pour obtenir un prêt après 65 ans.

Ce qui intéresse principalement le prêteur n'est pas tant l'âge au moment de la demande que l'âge à la fin du remboursement.

Par exemple :

- Une personne de 65 ans qui emprunte sur 4 ans terminera son crédit à 69 ans

- Une personne de 72 ans qui emprunte sur 8 ans remboursera jusqu'à 80 ans

Plus la durée est longue, plus certains organismes peuvent faire preuve de prudence.

Chaque prêteur applique néanmoins sa propre politique d'acceptation.

La stabilité des revenus : un critère fondamental

Le premier élément étudié reste la capacité de remboursement.

Pour cette raison, les revenus du ou des demandeurs jouent un rôle central dans l'analyse.

Les organismes de crédit tels Alphacrédit ou Cofidis souhaitent vérifier que les mensualités pourront être payées sans difficulté pendant toute la durée du prêt.

Plusieurs types de revenus peuvent être pris en compte.

La pension légale

La pension constitue le revenu principal de nombreux seniors.

Elle présente plusieurs avantages :

- Régularité

- Stabilité

- Prévisibilité

Ces caractéristiques rassurent généralement les organismes financiers.

La pension complémentaire

Les revenus complémentaires issus d'une assurance groupe ou d'un fonds de pension peuvent également renforcer le dossier.

Les revenus locatifs

Les loyers perçus peuvent être intégrés dans l'analyse lorsqu'ils sont réguliers et justifiables par des baux de location notamment.

Les revenus du conjoint

Lors d'une demande commune, les revenus des deux partenaires sont généralement pris en compte.

Le niveau de revenus influence le montant accordé

Même si la pension est acceptée comme source de revenus, son montant reste déterminant.

L'organisme de crédit doit s'assurer que le demandeur conservera un budget suffisant après le paiement des mensualités.

Un senior disposant d'une pension confortable pourra généralement prétendre à un montant plus élevé qu'une personne disposant de revenus plus limités.

Toutefois, le montant des revenus n'est jamais analysé seul.

Les charges existantes sont tout aussi importantes.

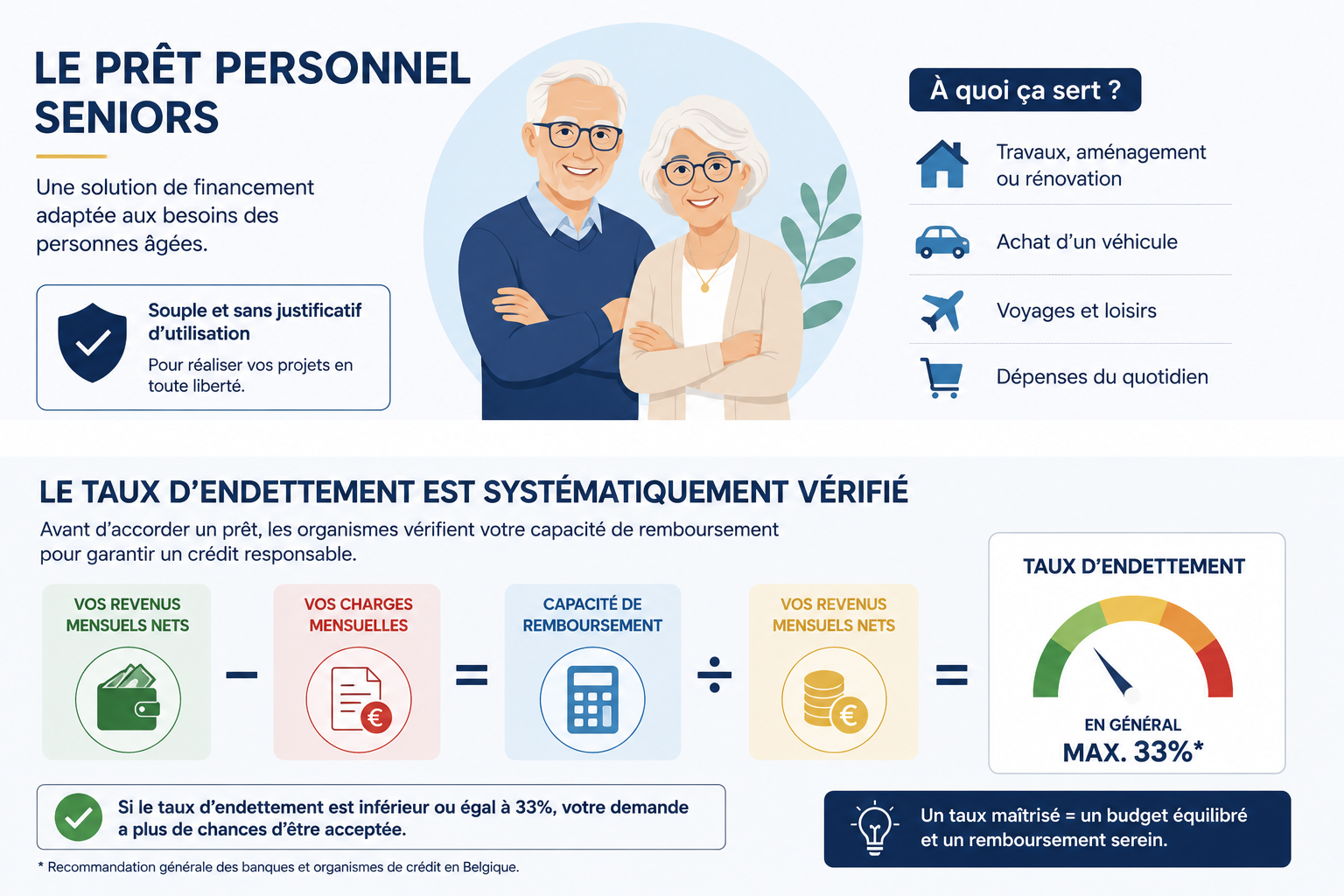

Le taux d'endettement est systématiquement vérifié

Le taux d'endettement représente la part des revenus consacrée aux dépenses courantes et aux remboursements de crédits.

C'est l'un des indicateurs les plus importants lors de l'analyse d'une demande.

Le prêteur examine notamment :

- Les prêts personnels en cours

- Les crédits auto

- Les crédits hypothécaires

- Les ouvertures de crédit

- Les autres engagements financiers

Même avec des revenus confortables, un niveau d'endettement trop élevé peut compliquer l'obtention d'un nouveau crédit.

À l'inverse, un senior disposant de revenus modestes mais de peu de charges peut présenter un dossier solide.

Dans tous les cas, les organismes prêteurs vont aussi regarder le reste à vivre.

La gestion bancaire est analysée

Les organismes financiers examinent également les habitudes de gestion du demandeur.

Les extraits bancaires permettent souvent d'observer :

- La régularité des revenus

- Les dépenses courantes

- Les éventuels découverts

- Les incidents de paiement

Une gestion financière saine constitue généralement un élément rassurant.

L'objectif est de vérifier que le budget est maîtrisé et que les mensualités pourront être remboursées sans difficulté.

Le statut de propriétaire constitue souvent un avantage

De nombreux seniors sont propriétaires de leur habitation.

Cette situation peut jouer en faveur du demandeur.

Pourquoi ?

Parce qu'un propriétaire :

- Dispose souvent d'un patrimoine

- N'a parfois plus de crédit immobilier à rembourser

- Supporte généralement moins de charges liées au logement qu'un locataire

Ces éléments renforcent souvent la stabilité financière du dossier.

Toutefois, être locataire n'empêche évidemment pas d'obtenir un crédit.

Le but du crédit est également être pris en considération

Le projet financé influence parfois l'analyse du prêt à tempérament.

Les demandes concernent fréquemment :

Des travaux dans le logement

Par exemple :

- Rénovation ou amélioration énergétique

- Adaptation du logement au vieillissement

- Amélioration du confort

L'achat d'un véhicule (électrique)

La mobilité reste une préoccupation importante pour de nombreux seniors.

Un regroupement de crédits

Cette solution de regroupement de crédits vise à simplifier la gestion du budget et à réduire la pression financière mensuelle.

Un projet personnel sans justificatifs

Voyage de rêve, équipements ou dépenses familiales, factures imprévues peuvent également être financés par un prêt personnel.

Le caractère raisonnable du projet peut parfois contribuer à rassurer le prêteur.

Les assurances peuvent-elles influencer la décision ?

Selon le type de crédit et le montant demandé, certaines assurances peuvent être envisagées.

Dans certains cas, elles apportent une sécurité supplémentaire au prêteur.

Pour les prêts personnels classiques, l'assurance n'est généralement pas obligatoire.

Pour des financements plus importants, certaines garanties peuvent toutefois être demandées.

Chaque situation est étudiée individuellement.

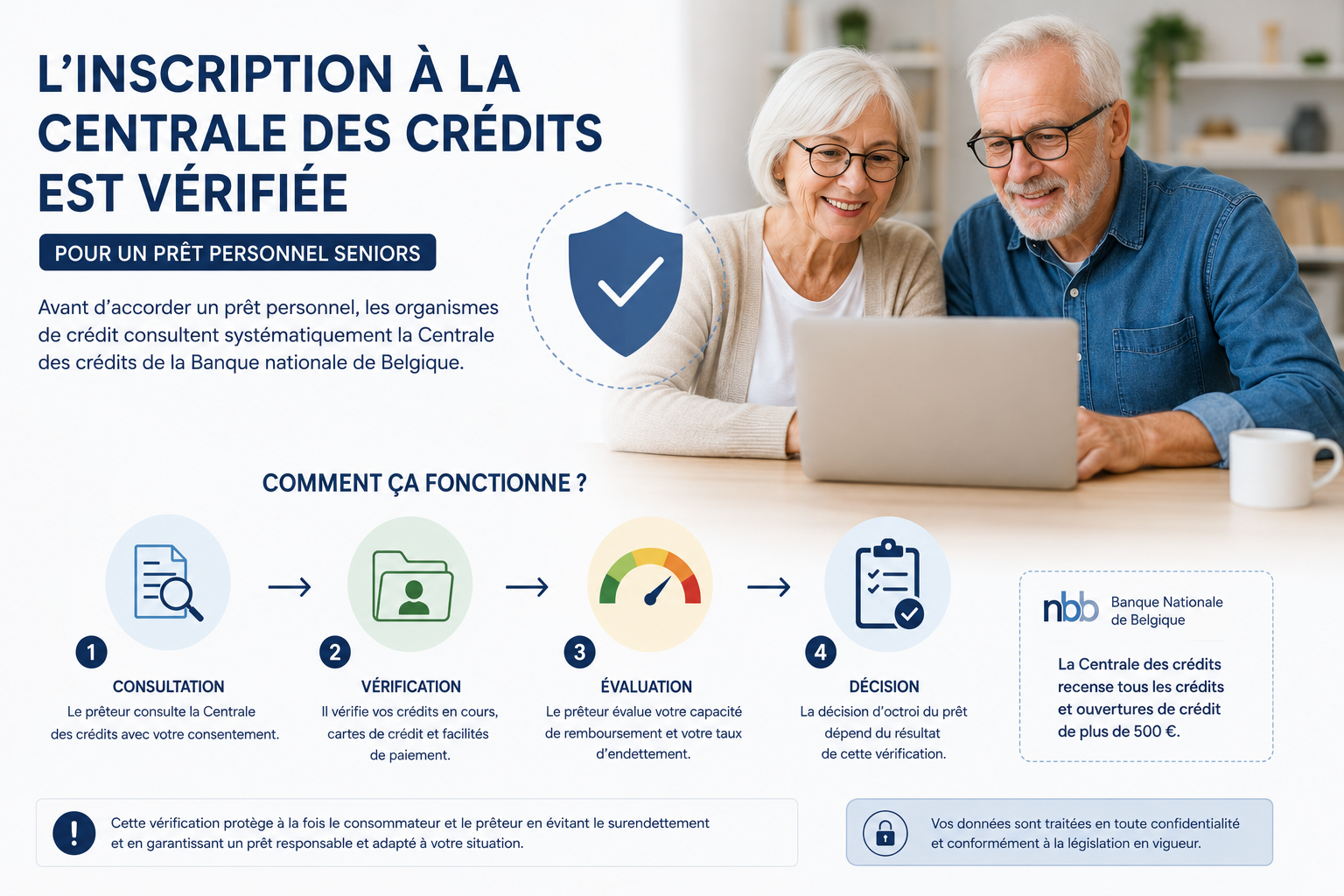

Le registre de la Centrale des crédits aux Particulers est vérifiée

Comme pour toute demande de financement, les organismes sont obligés de consulter le registre de la Centrale des crédits aux particuliers (CCP).

Cette vérification permet notamment de connaître :

- Les crédits à la consommation et crédits hypothécaires contractés à des fins privées en cours

- Les éventuels défauts de paiement (la "liste noire")

Un dossier sans incident présente généralement davantage de chances d'obtenir une réponse positive.

En présence d'un fichage négatif, les possibilités de financement peuvent être plus limitées.

Ce registre est accessible facilement via le lien ici.

Les documents généralement demandés

Pour étudier une demande, les organismes financiers demandent plusieurs justificatifs.

Parmi les documents les plus fréquemment réclamés :

- Carte d'identité

- Preuves de pension

- Extraits de compte récents avec les preuves de versement des revenus

- Informations relatives aux crédits existants

- Justificatifs du projet financé lorsque nécessaire

Un dossier complet permet souvent d'accélérer le traitement de la demande.

Pourquoi certains dossiers sont acceptés et d'autres refusés ?

Chaque dossier repose sur un ensemble de critères et chaque demande de prêt seniors est regardée avec un oeil attentif.

Un refus n'est généralement pas lié à un seul élément.

Les prêteurs examinent l'équilibre global entre :

- Revenus

- Charges

- Endettement

- Stabilité financière

- Historique bancaire

- Absence de fichage à la Banque Nationale

Par exemple, un senior de 70 ans propriétaire de son logement, disposant d'une pension confortable et sans crédit en cours peut présenter un profil très rassurant.

À l'inverse, une personne plus jeune mais fortement endettée peut rencontrer davantage de difficultés.

Comment améliorer ses chances d'obtenir un prêt senior ?

Plusieurs bonnes pratiques permettent de renforcer un dossier.

Préparer tous les justificatifs

Un dossier clair et complet facilite le travail de l'organisme prêteur.

Réduire les crédits existants lorsque c'est possible

Un niveau d'endettement plus faible améliore souvent la capacité d'emprunt. Les organismes regarderont aussi le reste à vivre.

Choisir une mensualité adaptée

Il est préférable de sélectionner un remboursement compatible avec son budget réel.

Éviter les demandes multiples

Multiplier les demandes simultanément complique fortement l'analyse du dossier et crée un historique négatif.

Faire appel à un courtier tel que crédit vip

Un courtier connaît les critères appliqués par les différents organismes et peut orienter le demandeur vers les solutions les plus adaptées.

Pourquoi les seniors représentent souvent un profil rassurant ?

Contrairement à certaines idées reçues, de nombreux retraités disposent d'une situation financière particulièrement stable.

Ils présentent souvent :

- Une gestion budgétaire prudente

- Une bonne connaissance de leurs dépenses

- Un patrimoine immobilier

- Peu de crédits en cours

- Des revenus réguliers

Ces caractéristiques peuvent constituer de véritables atouts lors de l'analyse du dossier.

L'importance d'une étude personnalisée

Aucune règle générale ne permet de déterminer automatiquement si un crédit sera accepté ou refusé.

Chaque situation est unique.

Deux personnes du même âge peuvent obtenir des réponses totalement différentes en fonction :

- De leurs revenus

- De leurs charges

- De leur patrimoine

- De leur historique financier

C'est pourquoi une analyse personnalisée reste indispensable.

Florence, courtier en prêt personnel, se fera un plaisir de vous guider.

En résumé

Obtenir un prêt senior en Belgique est parfaitement envisageable à condition de présenter un dossier équilibré et cohérent. Les organismes de crédit ne se basent pas uniquement sur l'âge du demandeur. Ils analysent avant tout sa capacité de remboursement, la stabilité de ses revenus, son niveau d'endettement et sa situation financière globale.

La pension légale, les revenus complémentaires, les revenus locatifs ou encore les revenus du conjoint peuvent être pris en compte dans l'étude du dossier. Les seniors propriétaires disposent souvent d'un avantage supplémentaire grâce à leur patrimoine et à leur stabilité financière.

Pour maximiser ses chances d'obtenir un financement, il est conseillé de préparer un dossier complet et de solliciter l'accompagnement d'un courtier professionnel capable d'orienter la demande vers les organismes les plus adaptés à la situation du demandeur.

Avec une bonne préparation et une analyse personnalisée, de nombreux seniors peuvent accéder à une solution de financement correspondant à leurs besoins et à leur budget.

Florence