Mis à jour le 3 juillet 2026. Temps de lecture : 5m

L'arrivée à la retraite marque souvent le début d'une nouvelle étape de vie. Les contraintes professionnelles diminuent, le temps libre augmente et de nombreux projets longtemps repoussés peuvent enfin devenir réalité. Travaux dans l'habitation, achat d'une voiture, voyage de rêve, mariage d'un enfant, aide à un enfant ou à un petit-enfant : les besoins de financement ne disparaissent pas avec l'âge.

Parallèlement, certains seniors doivent encore gérer plusieurs crédits contractés au cours de leur vie active. Dans ce contexte, une question revient régulièrement : faut-il opter pour un nouveau prêt personnel ou envisager un regroupement de crédits ?

Ces deux solutions répondent à des besoins différents. Le choix dépend principalement de votre situation financière, de vos objectifs et de votre budget mensuel.

Comprendre les avantages et les limites de chaque formule permet de prendre une décision adaptée à votre situation.

Le prêt senior : une solution pour financer un nouveau projet

Le prêt senior est généralement un prêt personnel destiné aux personnes retraitées ou proches de la retraite.

Son objectif est simple : permettre le financement d'un projet précis ou sans justificatifs sans devoir utiliser l'intégralité de son épargne.

Le fonctionnement est relativement simple :

- Un montant est emprunté

- Une durée de remboursement est fixée

- Le taux (TAEG) est fixé ainsi pas de surprise et cela permet de comparer les offres

- Une mensualité est déterminée dans le contrat de prêt dès la signature

- Le remboursement s'effectue à échéances régulières

Le prêt personnel offre une grande visibilité puisque les mensualités restent fixes pendant toute la durée du contrat.

Quels projets peuvent être financés grâce à un prêt senior ?

Les besoins des seniors sont nombreux et variés.

Travaux d'aménagement du logement

Avec l'âge, certains aménagements deviennent particulièrement utiles.

Par exemple :

- Installation d'une douche à l'italienne

- Adaptation de la salle de bain

- Isolation du logement

- Remplacement des fenêtres

- Travaux énergétiques

- Travaux d'adaptation PMR

- Installation d'un monte-escalier

Ces améliorations permettent souvent de conserver son autonomie plus longtemps.

Achat d'un véhicule

La mobilité reste essentielle pour préserver son indépendance.

Un prêt personnel peut financer :

- Une voiture neuve ;

- Une voiture d'occasion ;

- Un véhicule plus confortable ;

- Un modèle plus économique.

Voyage de rêve et loisirs

La retraite constitue souvent le moment idéal pour réaliser certains rêves.

Un crédit peut permettre d'organiser :

- Un grand voyage

- Un séjour de longue durée

- Un projet de loisirs important

Aide familiale

Certains seniors souhaitent soutenir leurs proches dans des moments importants de leur vie :

- Études

- Mariage d'un enfant

- Achat immobilier

- Projet professionnel

- Événement familial

Le prêt personnel peut constituer une solution complémentaire à l'épargne disponible.

Qui peut obtenir un prêt senior ?

Contrairement à une idée reçue, il n'existe pas de limite d'âge légale pour emprunter en Belgique.

Les organismes de crédit examinent principalement :

- Les revenus

- Les charges

- La capacité de remboursement

- La stabilité financière

La pension légale est généralement acceptée comme source de revenus.

D'autres revenus peuvent également être pris en compte :

- Pension complémentaire

- Revenus locatifs

- Revenus du conjoint

- Revenus patrimoniaux

Chaque dossier fait l'objet d'une analyse individualisée.

Qu'est-ce qu'un regroupement de crédits ?

Le regroupement de crédits poursuit un objectif totalement différent.

Il ne vise pas principalement à financer un nouveau projet mais à réorganiser les crédits existants.

Le principe consiste à rassembler plusieurs crédits en un seul contrat.

Les crédits concernés peuvent être :

- Prêts personnels

- Crédits auto

- Ouvertures de crédit

- Prêts à tempérament

- Certaines dettes financières

L'emprunteur ne rembourse alors plus qu'une seule mensualité.

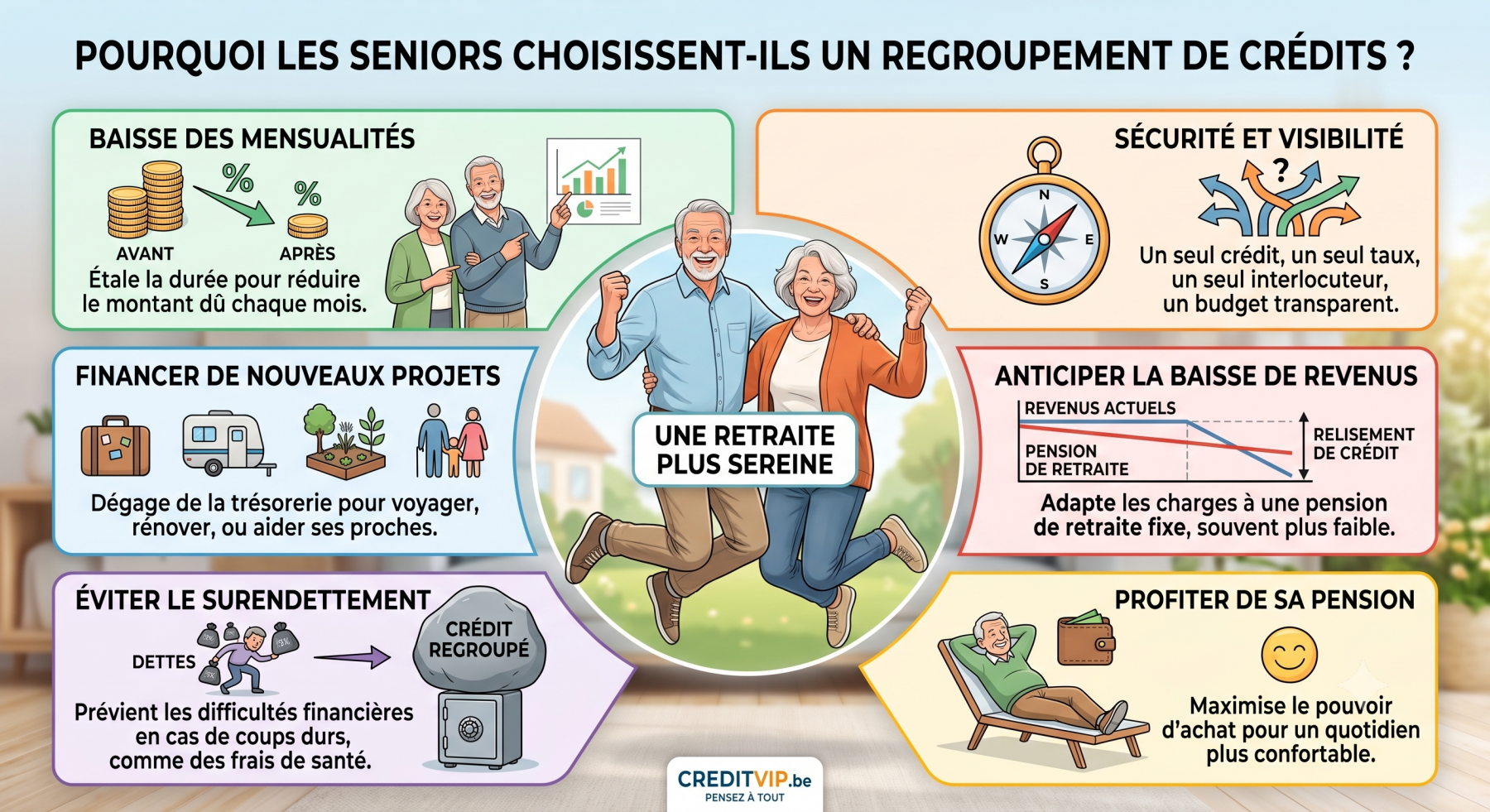

Pourquoi les seniors choisissent-ils un regroupement de crédits ?

Au fil des années, il n'est pas rare d'accumuler plusieurs financements.

Par exemple :

- Un crédit voiture

- Un prêt travaux

- Une réserve d'argent

- Un ancien prêt personnel

Même si chaque mensualité reste raisonnable individuellement, leur addition peut peser sur le budget.

Le regroupement permet alors de retrouver davantage de souplesse financière.

Les avantages du regroupement de crédits

Une seule mensualité

La gestion du budget devient plus simple.

Au lieu de suivre plusieurs échéances différentes, l'emprunteur ne rembourse qu'une seule mensualité.

Une réduction de la charge mensuelle

L'allongement de la durée de remboursement permet souvent de diminuer le montant payé chaque mois.

Cette réduction peut améliorer significativement le confort budgétaire.

Une meilleure visibilité financière

Les dépenses sont plus faciles à anticiper.

Cette stabilité est particulièrement appréciée par les retraités qui disposent de revenus fixes.

Une solution pour retrouver un équilibre budgétaire

Lorsque plusieurs crédits deviennent difficiles à gérer, le regroupement peut constituer une véritable bouffée d'oxygène.

Quelle est la différence principale entre les deux solutions ?

La distinction essentielle est simple.

Le prêt senior sert à financer un nouveau projet

Vous souhaitez :

- Rénover votre habitation

- Acheter une voiture

- Financer un voyage

- Réaliser un projet personnel

Le prêt personnel sans justificatif constitue généralement la solution la plus adaptée.

Le regroupement sert à réorganiser des crédits existants

Vous souhaitez :

- Réduire vos mensualités

- Simplifier votre budget

- Retrouver davantage de confort financier

Le regroupement de crédits peut alors être envisagé.

Peut-on financer un nouveau projet dans un regroupement de crédits ?

Oui, dans certaines situations.

Certains regroupements permettent d'intégrer une trésorerie complémentaire destinée à financer un nouveau projet.

Cette solution présente plusieurs avantages :

- Une seule mensualité

- Un seul contrat

- Une meilleure maîtrise du budget

Toutefois, chaque dossier doit être étudié individuellement afin de vérifier la faisabilité de l'opération.

Dans quelles situations privilégier un prêt senior ?

Le prêt personnel pour senior est souvent recommandé lorsque :

- Le budget est sain

- Peu ou pas de crédits sont en cours

- Les revenus couvrent facilement les dépenses

- Le besoin concerne un nouveau projet spécifique

Dans ce contexte, ajouter un crédit supplémentaire reste généralement raisonnable.

Dans quelles situations privilégier un regroupement de crédits ?

Le regroupement devient souvent pertinent lorsque :

- Plusieurs crédits sont déjà en cours

- Les mensualités deviennent lourdes

- Le budget manque de souplesse

- La retraite entraîne une baisse des revenus

Cette solution permet souvent de retrouver un équilibre plus confortable.

Les revenus des pensionnés sont-ils acceptés ?

Oui.

Les organismes spécialisés dans le prêt senior ou le regroupement de crédits prennent généralement en compte :

La pension légale

Elle constitue la principale source de revenus de nombreux retraités.

La pension complémentaire

Elle peut renforcer la capacité financière du ménage.

Les revenus locatifs

Les loyers perçus sont souvent analysés.

Les revenus du conjoint

Ils sont généralement intégrés dans les demandes communes.

L'élément essentiel reste la stabilité des revenus.

Les propriétaires disposent-ils d'un avantage ?

Dans de nombreux cas, oui.

Les propriétaires présentent souvent plusieurs atouts :

- Absence de loyer

- Patrimoine immobilier

- Situation financière stable

Dans le cadre d'un regroupement de crédits, le statut de propriétaire peut parfois ouvrir l'accès à davantage de solutions.

Chaque situation reste néanmoins étudiée individuellement.

Pourquoi faire appel à un courtier spécialisé tel que crédit vip ?

Le marché du crédit comporte de nombreuses offres différentes.

Chaque organisme applique ses propres critères d'acceptation.

Florence Taburiaux, courtier en prêt personnel, peut :

- Comparer plusieurs solutions

- Identifier les organismes les plus adaptés

- Étudier la faisabilité du dossier

- Accompagner les démarches administratives

Cette expertise permet souvent d'obtenir une solution mieux adaptée à la situation réelle du demandeur en fonction des conditions pour obtenir un prêt senior.

Les erreurs à éviter

Avant de choisir entre un prêt senior et un regroupement de crédits, certaines erreurs doivent être évitées.

Se concentrer uniquement sur la mensualité

Une mensualité plus faible peut parfois entraîner une durée de remboursement plus longue.

Il est important d'analyser l'ensemble de l'opération.

Multiplier les demandes

Introduire plusieurs demandes simultanément peut compliquer l'analyse du dossier.

Ignorer sa capacité de remboursement

Le crédit doit rester compatible avec le budget réel du ménage.

Choisir une solution sans étude préalable

Chaque situation financière étant différente, une analyse personnalisée reste indispensable.

Comment savoir quelle solution est la plus adaptée ?

La meilleure solution dépend principalement de votre situation actuelle.

Posez-vous les questions suivantes :

- Ai-je déjà plusieurs crédits en cours ?

- Mon budget est-il confortable ou tendu ?

- Mon objectif est-il de financer un projet ou de réduire mes mensualités ?

- Mes revenus ont-ils diminué depuis mon départ à la retraite ?

Les réponses permettent généralement d'identifier l'orientation la plus pertinente.

En résumé

Le prêt senior et le regroupement de crédits répondent à des besoins différents mais complémentaires.

Le prêt personnel est particulièrement adapté lorsque vous souhaitez financer un nouveau projet tout en conservant une parfaite maîtrise de votre budget. Il convient aux seniors disposant d'une situation financière stable et d'une capacité de remboursement suffisante.

Le regroupement de crédits, quant à lui, vise principalement à simplifier la gestion financière et à réduire le poids des mensualités existantes. Cette solution peut être particulièrement intéressante pour les retraités souhaitant retrouver davantage de confort budgétaire après une baisse de revenus ou une accumulation de crédits.

Chaque situation étant unique, une étude personnalisée permet de déterminer le financement pour retraité le plus avantageux en fonction de vos revenus, de vos charges, de vos crédits existants et de vos objectifs. Un accompagnement professionnel permet souvent d'identifier rapidement l'option la plus adaptée et de concrétiser votre projet dans les meilleures conditions.

Florence